BONUS MAMME 2025 – Decreto Economia

Circolare INPS numero 139 del 28-10-2025

Con la circolare INPS 28 ottobre 2025, n. 139, l’Istituto illustra la disciplina del nuovo Bonus mamme, un contributo mensile di 40 euro destinato alle lavoratrici con almeno due figli. La misura, prevista dal decreto-legge 95/2025 (legge 8 agosto 2025, n. 118), sostituisce temporaneamente l’esonero contributivo inizialmente programmato, posticipato al 2026.

REQUISITI per l’accesso al Bonus

Il Bonus spetta alle:

- madri con due figli: fino al compimento dei 10 anni del secondo figlio;

- madri con tre o più figli: fino ai 18 anni del figlio più piccolo (escluse le titolari di contratti a tempo indeterminato).

I requisiti richiesti per l’accesso al bonus, da possedere congiuntamente, sono il numero dei figli, l’attività di lavoro e il requisito economico (di seguito evidenziati).

NUMERO DI FIGLI:

▪ lavoratrici: devono essere madri con 2 figli (compresi i figli adottati o in affidamento preadottivo) di cui il più piccolo di età inferiore a 10 anni, o madri con 3 o più figli (compresi i figli adottati o in affidamento preadottivo) di cui il più piccolo di età inferiore a 18 anni;

▪ requisito relativo al n° dei figli appartenenti al nucleo familiare della lavoratrice: deve sussistere alla data dell’1/01/2025 o deve perfezionarsi entro il 31/12/2025;

▪ possesso da parte della lavoratrice del requisito: lo stesso si intende soddisfatto per l’intero anno, con esclusione dei periodi di sospensione della responsabilità genitoriale, o fino al compimento del 10° anno di età del 2° figlio o del 18° anno di età del figlio più piccolo nel caso di 3 o più figli;

▪ perfezionamento del requisito in un momento successivo all’1/01/2025: in tal caso, il bonus spetta a partire dal mese di perfezionamento del requisito; in particolare, nel caso di nascita del 2° o successivo figlio nel corso del 2025, il requisito si cristallizza nel mese di nascita, non producendo alcuna decadenza dal diritto l’eventuale decesso del bambino o l’affidamento esclusivo di uno o più figli al padre;

▪ figli per i quali è cessata la responsabilità genitoriale: non rilevano ai fini della sussistenza del requisito.

ATTIVITÀ DI LAVORO:

▪ lavoratrici madri: devono essere titolari di un rapporto di lavoro dipendente, pubblico o privato, con esclusione dei rapporti di lavoro domestico, o lavoratrici autonome iscritte a gestioni previdenziali obbligatorie autonome, comprese le casse di previdenza professionali e la Gestione separata;

▪ rapporti di lavoro rientranti nell’ambito applicativo del bonus: anche quelli intermittenti e quelli a scopo di somministrazione;

▪ diritto all’erogazione del bonus: sussiste nei soli mesi di vigenza del rapporto di lavoro, con esclusione dei periodi di sospensione;

▪ lavoratrici autonome: il bonus spetta per i mesi di iscrizione alla Cassa o fondo di riferimento nel 2025;

▪ lavoratrici autonome iscritte alla Gestione separata Inps: il bonus spetta per i periodi di effettiva attività lavorativa di competenza del 2025;

▪ esclusioni: sono escluse dal bonus le titolari di cariche sociali e le imprenditrici non iscritte all’AGO e alle forme sostitutive, esclusive ed esonerative della stessa;

▪ lavoratrici madri con 3 o più figli:

– il bonus non è riconosciuto per i mesi in cui sussista, anche in parte, un rapporto di lavoro a tempo indeterminato (anche i rapporti di apprendistato rientrano nei contratti a tempo indeterminato);

– infatti, le madri titolari di contratto a tempo indeterminato, possono accedere fino al 31/12/2026 all’esonero totale dei contributi previdenziali IVS per la quota posta a loro carico, ai sensi dell’art. 1, co. 180, della L. 213/2023;

– di conseguenza per tali lavoratrici, in caso di trasformazione del rapporto di lavoro da tempo determinato in indeterminato, il diritto al bonus cessa dal mese di trasformazione del rapporto.

REQUISITO ECONOMICO: l’accesso al bonus richiede che la somma dei redditi da lavoro, autonomo o dipendente, rilevanti ai fini del calcolo delle imposte per l’anno 2025 sia ≤ a € 40.000.

L’importo di 40 euro mensili, esentasse e non rilevante ai fini ISEE, verrà erogato dall’INPS in un’unica soluzione a dicembre 2025, per le mensilità spettanti da gennaio a dicembre, per un massimo di 480 euro annui. Verrà erogato entro il mese di febbraio 2026 per le restanti domande non liquidate a dicembre.

COME PRESENTARE LA DOMANDA

Con il messaggio 31 ottobre 2025, n. 3289, si forniscono le istruzioni per la presentazione delle domande.

Il termine per presentare la domanda è stato prorogato al 9 dicembre 2025, considerando che la scadenza originaria del 7 dicembre cade di domenica e che l’8 è festivo.

Di seguito le scadenze:

- 9 dicembre 2025: per chi ha già maturato i requisiti;

- 31 gennaio 2026: per chi matura i requisiti dopo il 9 dicembre ma, comunque, entro il 31 dicembre 2025.

È possibile richiedere il Bonus attraverso il servizio online, accedendo tramite le proprie credenziali (CIE-SPID-CNS).

Dopo l’invio della domanda, è possibile monitorare lo stato di lavorazione, consultare le ricevute e aggiornare le modalità di pagamento.

In alternativa al servizio online, è possibile presentare la domanda tramite patronati o Contact Center.

Lo studio resta a disposizione per chiarimenti e per la presentazione delle domande. In tal caso vi chiediamo di produrci le informazioni necessarie:

Tipologia di lavoro (Determinato/Indeterminato/Autonomo)

N. Figli – Età e codici Fiscali di tutto il nucleo Familiare

IBAN sul quale farsi accreditare il Bonus.

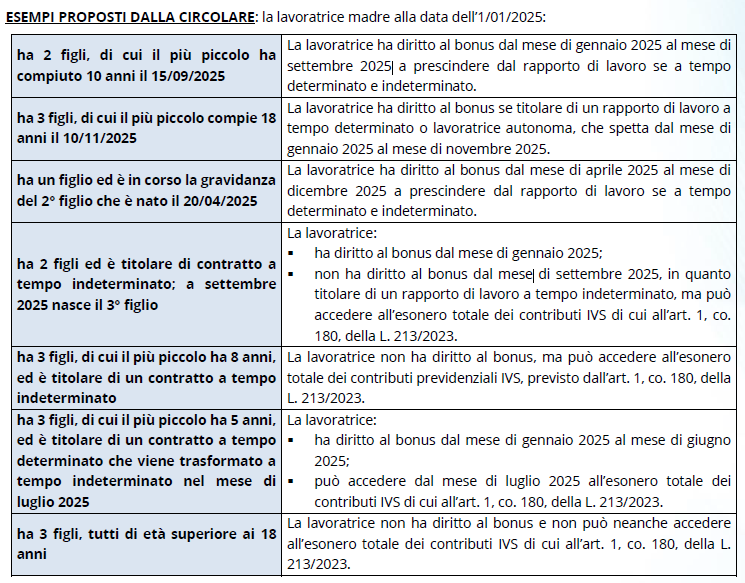

Si consiglia una lettura approfondita della circolare INPS 28 ottobre 2025, n. 139 per approfondire le varie casistiche.