TRASMISSIONE DEI DATI DAL 2025

Art. 1, DM 29/10/2025 e All. B – Art. 7, DM 19/10/2020 – Art. 12, D.lgs. n. 1/2024

Sintesi: con la pubblicazione in G.U. del DM MEF del 29/10/2025 è stato definito il termine annuale per l’invio dei dati delle spese sanitarie al sistema TS, che:

– scade entro il 31 gennaio dell’anno successivo a quello di sostenimento per quanto attiene le spese sanitarie (per le spese sostenute nel 2025, il termine scade il 31/01/2026, differito a lunedì 2/02/2026)

– entro il 16 marzo dell’anno successivo a quello di sostenimento per quanto attiene le spese veterinarie (per le spese sostenute nel 2025, il termine scade il 16/03/2026).

Come noto, i termini di trasmissione dei dati delle spese sanitarie al sistema TS, finalizzati a permettere all’Agenzia la predisposizione della dichiarazione dei redditi precompilata, è stato recentemente oggetto di numerosi interventi normativi.

Da ultimo l’art. 5 del D.lgs. n. 81/2025 (cd. “Decreto correttivo”) ha disposto che, a decorrere dai dati relativi al 2025, l’invio dei dati:

▪ va effettuato con cadenza annuale

▪ entro il termine stabilito con apposito DM del MEF.

In attuazione di ciò il MEF ha emanato il DM 29/10/2025, pubblicato in G.U. n. 261 del 10/11/2025.

IL CALENDARIO DEFINITIVO PER LA TRASMISSIONE DEI DATI DAL 2025

Come anticipato, il MEF ha individuato il termine annuale entro cui procedere alla trasmissione dei dati delle spese sanitarie; in particolare l’art. 1 del DM 29/10/2025, nel modificare il DM 19/10/2020 (che rimane la disposizione di riferimento) ha disposto che:

▪ a decorrere dal 1/01/2025

▪ la trasmissione dei dati va effettuata entro il 31 gennaio dell’anno successivo a quello di riferimento.

IL CALENDARIO DEFINITIVO DEL SISTEMA TS

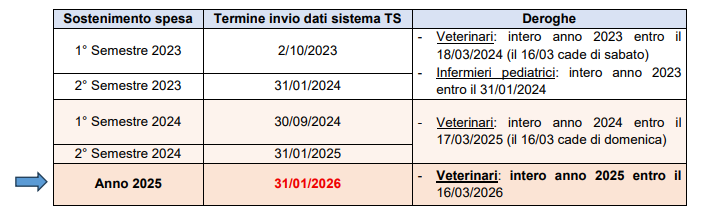

Per poter chiarire meglio le scadenze da tenere in considerazione per l’anno 2025 e successivi indichiamo di seguito uno schema di sintesi.

La scadenza del 31.01.2026 deve intendersi come data ultima per adempiere all’obbligo di legge, pertanto per coloro che hanno già effettuato l’inserimento dei dati di tutto il primo semestre 2025, considerando la precedente scadenza del 30.09.2025, non ci sono conseguenze. Occorrerà procedere all’invio della seconda parte dell’anno entro il 31.01.2026, differito a lunedì 02/02/2026 in modo da completare il proprio adempimento.